随着《企业会计准则第14号——收入》(简称“新收入准则”)的实施,各行各业在收入确认方面面临新的挑战与机遇。定制软件开发和信息系统集成服务作为信息技术行业的重要组成部分,其收入确认过程复杂、具有特殊性。本文将从新收入准则的核心原则出发,结合行业特点,详细探讨定制软件和系统集成的收入确认方法,并提供实际应用示例。

一、新收入准则的核心原则

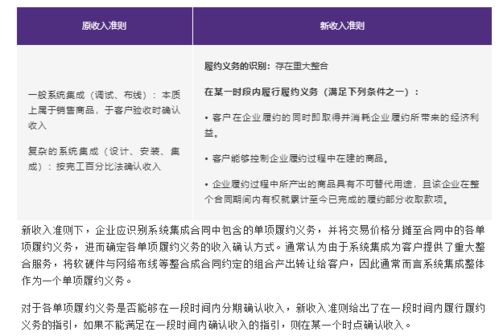

新收入准则强调以“控制权转移”替代传统的“风险报酬转移”作为收入确认的基础。它引入了“五步法”模型:识别合同、识别履约义务、确定交易价格、分摊交易价格、在履约义务履行时确认收入。对于定制软件和系统集成服务,关键在于识别履约义务和确定收入确认的时点。

二、定制软件和系统集成服务的行业特点

- 定制软件服务:通常涉及软件开发、测试、部署和维护,客户需求个性化强,项目周期长。

- 信息系统集成服务:包括硬件、软件和服务的整合,以满足客户特定业务需求,往往涉及多个组件和阶段。

- 收入确认的复杂性:由于项目多阶段、可变对价(如奖金或罚款)以及客户验收等因素,收入确认可能基于时间点或时间段。

三、收入确认的具体应用示例

- 定制软件开发项目示例:

- 合同内容:某公司与客户签订合同,开发一款定制企业管理软件,合同总价100万元,分阶段付款:合同签订预付30%、系统测试完成付40%、最终验收后付30%。

- 履约义务识别:合同包含单一履约义务(软件开发),但若合同还包括后续维护服务,则需作为单独履约义务处理。

- 收入确认方法:由于软件开发是定制化且客户在开发过程中无法获得利益,收入通常按“在一段时间内”确认,基于履约进度(如成本比例或工时比例)。例如,项目完成50%时,确认50万元收入。

- 信息系统集成服务示例:

- 合同内容:某集成商为客户提供一套信息系统集成服务,包括硬件采购、软件安装和系统调试,合同总价200万元,分阶段付款:硬件交付付50%、系统调试完成付30%、验收后付20%。

- 履约义务识别:如果硬件、软件和集成服务可明确区分,则作为多个履约义务;否则,作为一个整体。

- 收入确认方法:对于硬件交付,可能在控制权转移时(如交付时)确认收入;对于集成服务,若服务在一段时间内提供(如调试过程),则按进度确认。例如,硬件交付后确认100万元,集成服务完成60%时确认60万元。

四、关键考虑因素与挑战

- 可变对价处理:如合同包含奖金或罚款,需估计可变对价并约束确认,避免过度确认收入。

- 客户验收:验收是控制权转移的关键点,可能影响收入确认时点。实务中,需结合合同条款判断。

- 成本资本化:对于符合资本化条件的合同成本(如直接人工和材料),应资本化并在收入确认时摊销。

五、结论

新收入准则的实施,要求企业在定制软件和系统集成服务中更精细地识别履约义务、评估交易价格和确定收入确认时点。通过合理应用“五步法”模型,企业能够提高财务报告的透明度和准确性。建议企业加强合同管理、完善内部控制,并参考行业指南,以确保合规操作。未来,随着技术发展,如云服务和人工智能的融入,收入确认可能面临新挑战,需持续关注准则更新。